금리 어디가 더 높을까? 저축은행별 예금 상품 비교해 드립니다

저축은행 예금 상품을 고를 때 가장 중요한 기준은 금리입니다. 하지만 단순히 ‘높은 수치’만 보면 안 됩니다. 기간, 예치금, 조건에 따라 실제 수령 이자가 확 달라지기 때문이죠. 이번 글에서는 2026년 1월 기준으로 SBI저축은행과 OK저축은행의 대표 상품을 비교해 보고, 어떤 유형의 예금이 나에게 더 유리할지 살펴봅니다. 입출금통장부터 파킹, 정기예금, 특화 상품까지 차근차근 분석해 볼게요.

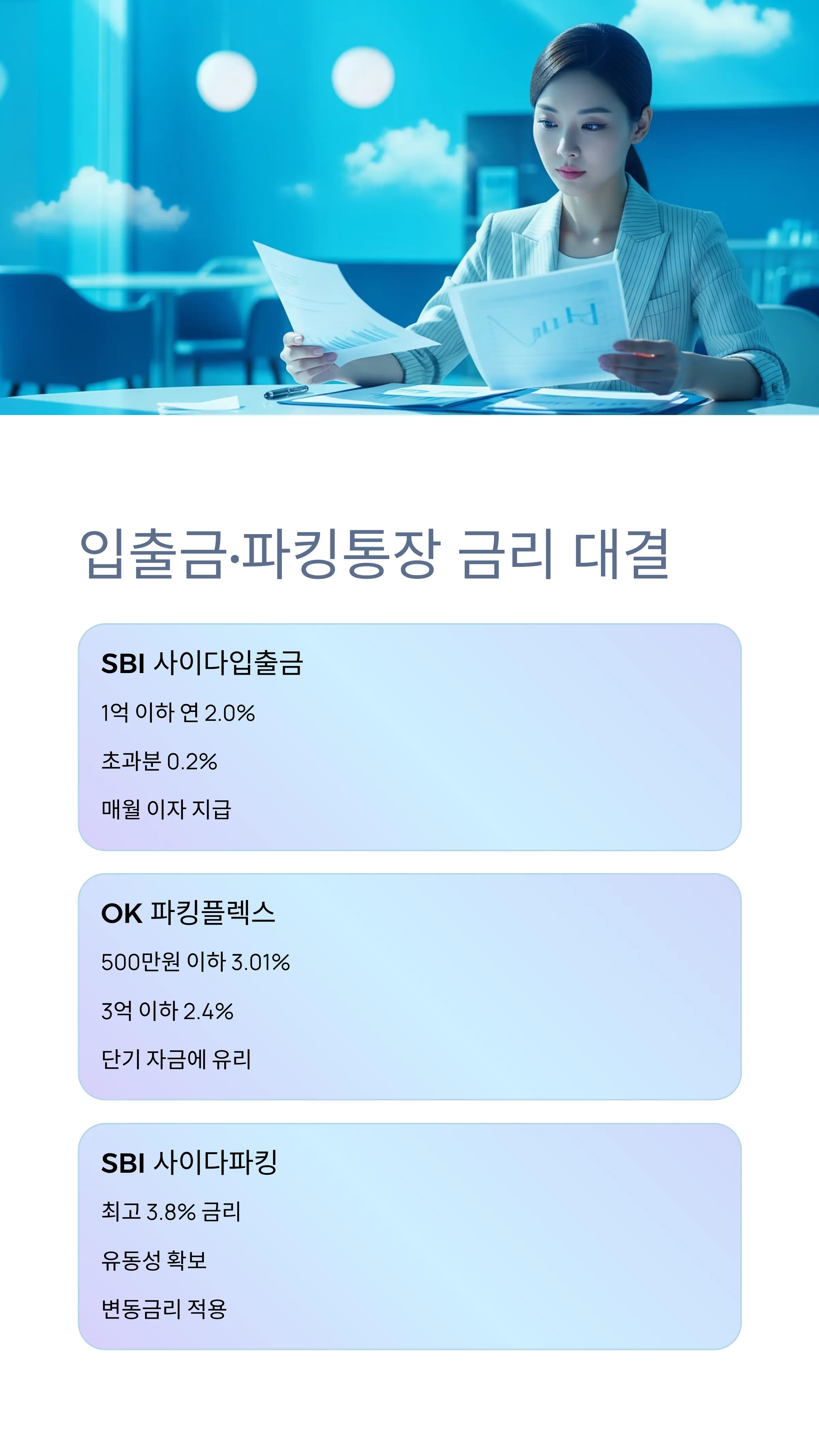

입출금통장 비교: 조건 없는 자유로운 사용, 누가 유리할까?

입출금통장은 자주 돈을 넣고 빼야 하는 사람에게 필수입니다. 기본 금리가 어느 정도 있는지, 이자 지급 주기나 한도 조건은 어떤지 따져야 하죠.

- SBI 사이다입출금통장: 1억 원 이하 연 2.0% 제공. 초과 금액은 0.2%. 매월 이자 지급.

- OK 읏맨 서포터스통장: 기본 2.0% 수준, 특정 조건 만족 시 최대 7.00%까지 가능 (프로모션 한정).

SBI는 조건 없이 깔끔하게 2.0%를 주는 반면, OK는 일정 조건을 만족해야만 고금리를 받을 수 있어요. 하지만 실사용자의 후기에 따르면 OK는 프로모션 금리가 까다로운 조건이 많다는 점에서 실속 면에서는 SBI가 더 실용적이라는 의견도 많습니다.

파킹통장 비교: 단기 여윳돈 넣어둘 땐 OK? SBI?

요즘 같은 고금리 시대에 파킹통장은 예금과 별도로 짧은 기간 동안 여윳돈을 보관하기 좋은 선택입니다. 이자 계산이 매일 이뤄지고 수시 입출금 가능하다는 점이 특징이에요.

| 구분 | OK저축은행 | SBI저축은행 |

| 최고 금리 | 3.01% (500만 원 이하) | 3.8% |

| 기본 범위 | 1.5~3.01% | 2.0~3.8% |

| 유형 | 변동금리 | 변동금리 |

OK저축은행의 OK파킹플렉스통장은 금액 구간별로 차등 금리를 적용합니다. 예를 들어 500만 원 이하에 한해 3.01%를 제공하고, 그 이상부터는 낮아지죠. 반면 SBI의 사이다파킹통장은 3.8%까지 제공하며, 고정성은 없지만 평균적인 금리가 더 높다는 평이 많습니다.

단기 여윳돈이 1000만 원 이상이라면 SBI가 더 유리하고, 500만 원 이내 자금이라면 OK도 경쟁력 있어요.

정기예금 비교: 목돈 예치의 기본, 누가 더 많이 주나?

정기예금은 일정 기간 돈을 묶는 대신 높은 금리를 제공하는 대표적인 상품이죠. 특히 금리가 정해져 있어 예상 수익 예측이 명확하다는 장점이 있습니다.

| 기간 | SBI 기본 (%) | SBI 약정 (%) | OK 평균 (%) |

| 6개월 | 2.15 | 2.25 | 2.63 |

| 12개월 | 2.75 | 2.85 | 2.99 |

| 24개월 | 2.7 | 2.8 | - |

- SBI 정기예금: 우대금리 포함 시 2.85%, 1000만 원 예치 시 세전 이자 약 28만 5000원.

- OK 정기예금: 평균 2.99%, 일부 특판 상품은 3.0%대 제공.

OK가 전반적으로 정기예금 금리는 조금 더 높지만, SBI는 안정적이고 비대면 가입 시 우대 조건이 명확해 실사용자에게 인기가 많습니다. 예금 금액이 클수록 약정 조건(자동이체, 자동연장 등)을 잘 활용하면 SBI에서도 3%에 가까운 금리를 받을 수 있어요.

특화 상품 비교: 짠테크, 커피적금, 청년정기적금까지

저축은행들이 최근엔 재미있는 컨셉 상품들도 많이 내놓고 있어요. 단기 고금리 적금이나 특정 연령대 대상 상품도 확인해 보세요.

- OK 짠테크통장Ⅱ: 50만 원 이하 금액에 한해 5.0% 제공, 초과 시 금리는 0.8%.

- SBI 커피적금: 6개월 적립식, 연 2.40%.

- OK 청년정기적금: 기본 4.5%, 우대 조건 달성 시 최대 5.0%.

이런 상품은 고정 지출이 적은 사회초년생이나 소액 적립이 가능한 대학생 등에게 유용합니다. 특히 OK의 청년정기적금은 금액만 맞추면 은행 예금 대비 훨씬 유리한 이율을 제공하기 때문에 짠테크 실천형 소비자에게 인기가 높습니다.

| 상품 | 기간 | 기본 금리 | 최대 금리 | 특징 |

| 짠테크통장Ⅱ | 제한 없음 | 5.0% (50만 원 한도) | 7.0% (프로모션) | 실속형 |

| 커피적금 | 6개월 | 2.40% | - | 소액 적금형 |

| 청년정기적금 | 12개월 | 4.5% | 5.0% | 청년 전용 |

실제 수익 기준, 어디가 더 나을까?

1000만 원을 1년간 정기예금에 넣었을 경우, 세전 기준으로 예상 수익은 다음과 같습니다.

- SBI (2.85%): 약 28만 5000원

- OK (2.99%): 약 29만 9000원

- 차이: 약 1만 4000원

큰 차이는 아니지만, 고정 수익에 민감하다면 이 차이가 쌓여 꽤 큰 격차로 이어질 수 있습니다. 하지만 조건 충족 여부, 상품 접근성, 편의성도 함께 고려해야 합니다.

가입 조건과 예금자 보호는?

두 저축은행 모두 예금자보호법에 따라 원금과 이자 합산 최대 5000만 원까지 보호받을 수 있습니다. 따라서 5000만 원 이하 자금이라면 금리가 높은 상품에 분산 예치하는 전략이 가장 좋습니다.

가입은 대부분 모바일앱을 통해 가능하며, 만 17세 이상 내국인이면 누구나 계좌 개설할 수 있어 접근성이 매우 뛰어납니다.

개인적인 결론: 목적과 금액에 따라 선택이 달라진다

짧은 기간 여유자금을 굴릴 계획이라면 OK 파킹통장이나 짠테크통장이 유리하고, 12개월 이상 확실히 예치할 목돈이 있다면 SBI 정기예금이 더 안정적이고 활용도가 높습니다.

한 가지 은행에만 집중하기보다, 금액별로 나눠서 각기 다른 조건의 상품을 조합하면 훨씬 효율적인 금리 활용이 가능합니다.

증권사가 망하면 내 주식·ETF는 어떻게 될까? 경제위기 자산 보호법

제2의 IMF 온다면, 내 자산은 어떻게 될까?최근 들어 경제 위기 가능성이 다시 거론되면서 많은 분들이 과연 '내 통장 속 돈은 괜찮을까?'라는 질문을 던지고 있습니다. 실제로 은행이나 증권사가

niceman111.tistory.com

2026 자동 투자 앱 추천 TOP6|로보어드바이저 수익률 비교 총정리

초보자도 수익 낼 수 있을까? 자동 투자 앱 완전정복 가이드AI로 돈 불리는 시대가 왔습니다. 국내 로보어드바이저 시장은 2025년 말 기준 운용자산 1조 5천억 원을 돌파하며 가파른 성장세를 이어

niceman111.tistory.com

'경제 정보 > 금융 정보 & 금융상품 분석' 카테고리의 다른 글

| 2026년 적금 금리 높은 은행 TOP10: 시중·저축·인터넷은행 금리·이자 비교 (0) | 2026.01.04 |

|---|---|

| 2025년 12월 파킹통장 금리 순위 TOP5: 조건 없이 높은 기본금리 비교 (0) | 2026.01.04 |

| 2026 자동 투자 앱 추천 TOP6|로보어드바이저 수익률 비교 총정리 (1) | 2026.01.04 |

| 증권사가 망하면 내 주식·ETF는 어떻게 될까? 경제위기 자산 보호법 (0) | 2025.12.28 |

| 토스로 주식하는 법 완벽 가이드|계좌 개설부터 수수료 0원 매매까지 총정리 (0) | 2025.12.24 |

댓글