단기 대박보다 중요한 건 평생 버티는 시스템입니다

“한 번 사고, 평생 들고 간다.”

누군가에겐 게으른 투자처럼 들릴지 모르지만,

수십 년이 지나면 그 결정이 인생을 바꿉니다.

미국 경제의 상징인 S&P500 지수에 투자한다는 건

한두 종목이 아닌, 자본주의 전체에 꾸준히 올라타는 선택이죠.

이번 글은 왜 많은 투자자들이 S&P500을 선택하는지,

어떻게 실전 투자로 연결하는지,

그리고 평생 자동수익 구조를 만드는 방법까지

단계별로 정리해 보려 합니다.

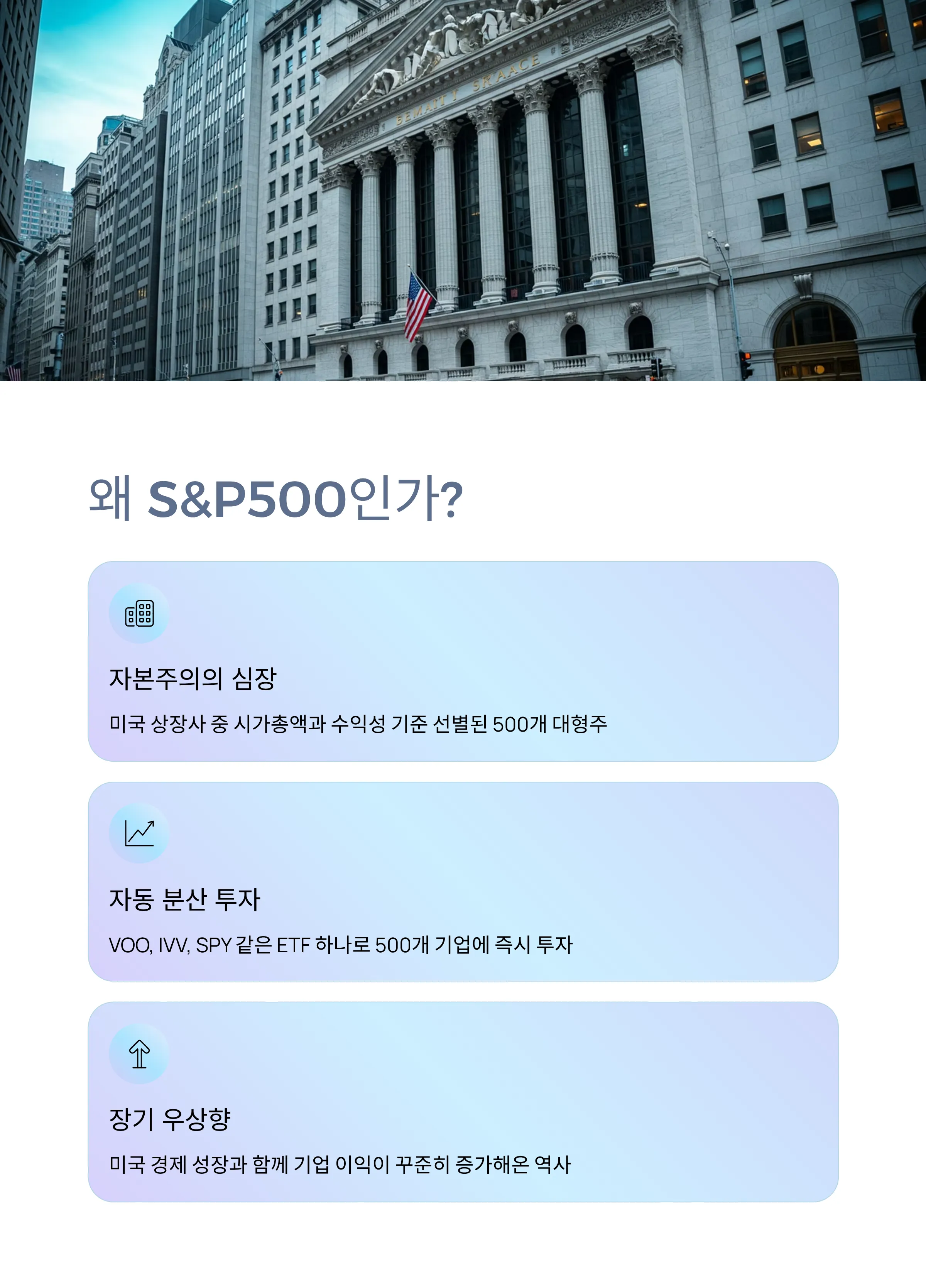

1. 왜 S&P500인가요? 이유는 간단합니다

S&P500은 그냥 숫자 지수가 아닙니다.

미국 상장기업 중 시가총액 상위 500개,

그중에서도 일정 수익성을 충족한 기업만이 포함됩니다.

즉, 이 지수 하나에 투자하면

애플, 마이크로소프트, 구글 같은 글로벌 기업은 물론

각 산업의 리더들에게 자동으로 분산 투자하는 셈이죠.

VOO, IVV, SPY 같은 ETF를 통해 투자하면

500개 기업에 동시에 올라탈 수 있는 셈이니까요.

장기적으로는 미국 경제가 성장한 만큼

S&P500 지수도 꾸준히 우상향해왔다는 역사도 믿을 만합니다.

2. 복리와 4% 법칙, 이 원리가 시스템을 만듭니다

사람들은 종종 “복리”를 이해하지 못합니다.

하지만 투자의 세계에서 복리는 마법 그 자체입니다.

처음엔 작지만, 시간이 쌓이면

기하급수적으로 불어나는 수익.

배당금도 재투자하고, 시세차익도 다시 넣고,

그 모든 것이 다시 수익을 낳는 구조.

그리고 여기에 ‘4% 법칙’을 더하면

은퇴 이후 인출 전략까지 계획할 수 있습니다.

예를 들어, S&P500 ETF로 5억 원을 모았다면

연 4%만 꺼내도 2천만 원.

매달 약 160만 원의 생활비가

투자 자산에서 자동으로 나오는 겁니다.

3. 어떤 ETF를 고를까? 국내 vs 해외 ETF

ETF 선택도 전략이 필요합니다.

대표적인 S&P500 ETF는 아래와 같습니다.

| 구분 | 해외 ETF | 국내 ETF |

| 대표 종목 | VOO, SPY, IVV | TIGER S&P500, KODEX S&P500 |

| 환율 영향 | 있음 (USD 투자) | 환헤지·비헤지 상품 존재 |

| 세금 구조 | 양도소득세 22% | 국내 과세 기준 적용 |

| 장점 | 저렴한 수수료, 유동성 높음 | 매매 편리, 원화 거래 가능 |

해외 ETF는 직접 미국 증시에 투자하는 구조라

세금이나 환전 비용을 고려해야 하고,

국내 ETF는 원화로 쉽게 사고팔 수 있지만

운용 수수료와 환헤지 여부에 따라 수익률이 달라질 수 있어요.

4. 어떻게 매수할까? 거치식 vs 적립식

직장인 투자자의 대부분은 거치식보다 적립식을 선호합니다.

그 이유는 시장 타이밍을 맞출 수 없기 때문이죠.

예를 들어

월급의 10~20%를 매달 자동으로

S&P500 ETF에 넣는 방식.

이 방식은 하락장에서도 꾸준히 매수해

평균 매입단가를 낮추는 효과가 있고,

복리 구조와 자연스럽게 연결됩니다.

5. 세금, 계좌 선택이 수익률을 바꿉니다

투자에서 세금 전략은 생각보다 중요합니다.

ISA나 연금저축계좌(연금계좌)를 활용하면

배당소득세나 양도소득세 부담을 줄일 수 있고,

장기 보유 시 과세 이연 혜택도 받을 수 있습니다.

| 계좌 유형 | 세금 혜택 | 특징 |

| 연금계좌 | 연간 납입액 세액공제, 55세 이후 인출 시 저율 과세 | 장기 투자에 적합 |

| ISA | 비과세 한도 내 수익 발생 시 세금 면제 | 다양한 ETF 담을 수 있음 |

| 일반 계좌 | 배당·양도세 부과 | 단기 매매에 불리 |

단순히 어디에 투자할지뿐 아니라

어떤 계좌로, 어떤 방식으로 접근할지도

‘자동수익 시스템’의 핵심입니다.

6. 하락장엔 어떻게 해야 할까? 멘탈이 전략입니다

S&P500도 30% 넘게 떨어졌던 시기가 있습니다.

2008년, 2020년, 그리고 그 이전에도.

하지만 떨어진 뒤엔

항상 회복했고, 결국 더 높이 올라갔습니다.

문제는 하락이 아니라

그때 팔아버리는 자신입니다.

그래서 ‘폭락에도 흔들리지 않을 금액과 전략’을

미리 세워두는 게 중요해요.

예를 들어, 절대 팔지 않을 코어 자산과

단기 유동 자산을 구분해 두는 것.

멘탈 관리도 시스템의 일부입니다.

7. 자산을 쌓았다면, 이제는 꺼내 쓰는 전략

투자의 마지막 단계는 ‘인출’입니다.

많은 사람들이 자산을 쌓는 데 집중하지만

어떻게 인출할 것인지에 대한 전략은 부족합니다.

S&P500을 기반으로 자산을 만들었다면

그 자산의 4%씩 인출하면서도

남은 자산은 계속 시장에 투자되어 성장합니다.

이렇게 되면

노후 전체를 커버할 수 있는

자동화된 현금흐름이 완성되는 거예요.

8. 결론: 내 인생에 필요한 건 대박주가 아니라 ‘시스템’

이 영상의 핵심 메시지는 단순합니다.

“단타 대신 시스템을 만들어라.”

수익률 몇 퍼센트를 맞추는 것보다

복리 구조, 멘탈 관리, 세금 전략, 인출 전략이 더 중요합니다.

S&P500은 그 시스템의 ‘엔진’이 될 수 있고요.

불확실한 시장에서 가장 확실한 전략은

내가 컨트롤할 수 있는 구조를 만드는 것입니다.

2025~2030 장기 유망 해외 주식 테마 TOP 5|AI·반도체·방위산업·로봇·재생에너지

AI, 방산, 재생에너지… 앞으로 5년을 이끌 글로벌 주식 테마는 무엇일까?앞으로 5년간 글로벌 시장에서 지속적인 성장이 기대되는 주식 테마는 과연 무엇일까요? 단기 시황에 휘둘리지 않고, 장

niceman111.tistory.com

'경제 정보 > 주식 정보 & 종목 분석' 카테고리의 다른 글

| QLD ETF 완전분석: 나스닥 2배 수익 추종, QQQ보다 공격적인 투자자의 선택 (1) | 2025.12.14 |

|---|---|

| [QQQI 완전분석] 나스닥 기반 월배당 고수익 ETF, 배당률·성과·보유종목 정리 (0) | 2025.12.14 |

| 2025~2030 장기 유망 해외 주식 테마 TOP 5|AI·반도체·방위산업·로봇·재생에너지 (0) | 2025.12.01 |

| 코인 투자, 직접 보유 vs ETF vs 트레저리 기업 비교 분석 (0) | 2025.10.19 |

| QQQ와 QQQM 차이점 총정리, 어떤 ETF에 투자해야 할까? (1) | 2025.10.08 |

댓글