상속세율과 상속세

상속은 일상에서 자주 겪는 일은 아니기 때문에, 상속을 받게 되면 막연하고 조금 당황스럽기도 합니다. 더구나, 상속이 이뤄지면 세금도 당연히 신고하고 납부해야 한다는 의무가 있습니다.

오늘은 현금 상속세율, 상속세 세율 등과 관련된 정보를 자세히 알아보려고 합니다. 이 부분에 관심이 있으신 분들은 주목해 주시면 감사하겠습니다.

1. 상속세란?

상속세는 사망으로 인해 가족이나 친족 등에게 무상으로 재산이 이전되는 경우에 부과되는 세금입니다. 이 세금은 상속재산에 대해 부과되는 조세입니다.

상속세를 부과받는 사람은 상속을 받는 '상속인'과 유언이나 증여계약 후 증여사망으로 재산을 취득하는 '수유자'입니다. 이러한 세금의 개념과 대상을 알아두시면 상속에 대한 이해도가 높아질 것입니다.

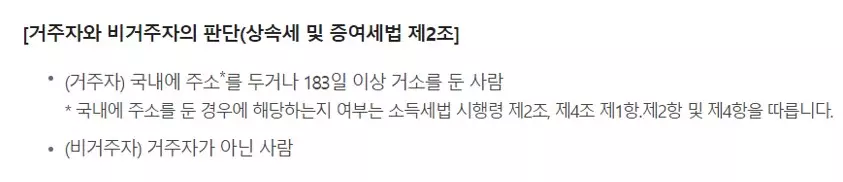

2. 상속세의 과세 대상

피상속인(사망자)의 거주 여부에 따라 과세 대상 범위가 달라집니다. 만약 피상속인이 거주자인 경우, 국내 및 국외에 있는 모든 상속 재산이 과세 대상에 포함됩니다. 반면에, 비거주자인 경우에는 국내에 있는 모든 상속 재산이 과세 대상에 포함됩니다.

이러한 과세 대상의 구분은 상속세에 영향을 미치는 중요한 요소입니다. 거주 여부에 따라 상속세가 어떻게 부과되는지 알아두시면 도움이 될 것입니다.

3. 면제한도

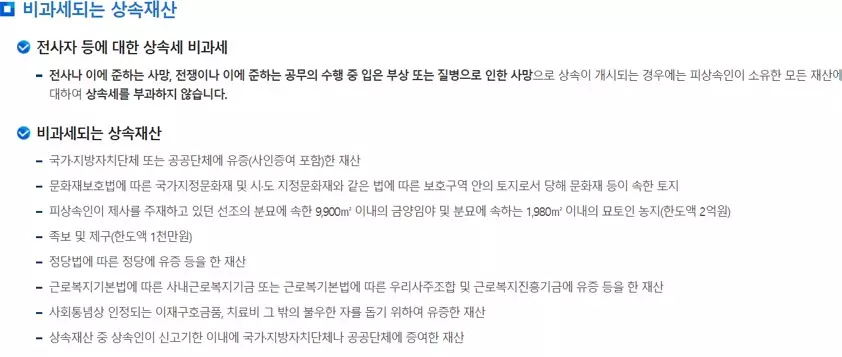

이제 상속세의 면제한도에 대해 알아보겠습니다. 전사자 등에 대한 상속세는 비과세로 적용되며, 분묘에 속하는 1,980㎡ 이하의 농지도 비과세 대상에 포함됩니다. 이 경우 면제한도는 2억 원입니다.

또한, 국가, 지자체, 공공단체에 유증 했거나 문화재 등이 속한 토지, 피상속인이 제사를 주재하고 있던 선조의 분묘에 속한 9,900㎡ 이내의 금양임야, 족보 및 제구에 대한 한도액은 1천만 원입니다. 또한 사회통념상 인정되는 이재구호금품이나 치료비, 그 밖의 불우한 자를 돕기 위해 유증한 재산, 정당법에 따른 정당에 유증 등을 했거나, 근로복지기본법에 따른 곳에 한 유증재산 등에 대해서도 비과세 대상이 됩니다.

이렇게 상속세의 면제한도는 상속인이 신고기한 이내에 국가, 지자체, 공공단체에 증여한 재산에 적용됩니다.

4. 상속세율

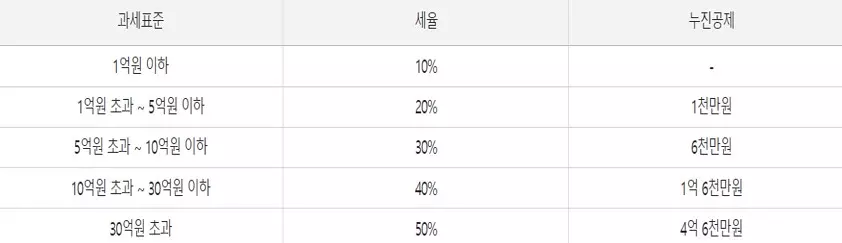

상속세 세율에 대해 알아보겠습니다. 상속세는 과세표준에 세율을 곱하여 계산되며, 과세표준이 1억 원 이하인 경우 세율은 10%입니다. 이때, 누진공제는 적용되지 않습니다.

만약 과세표준이 5억 원 이하라면 세율은 20%이며, 누진공제는 1천만 원입니다. 또한, 10억 원 이하인 경우 세율은 30%이고, 누진공제는 6천만 원입니다. 30억원 이하인 경우 세율은 40%이며, 누진공제는 1억 6천만원입니다.

마지막으로, 30억 원을 초과하게 되면 세율은 50%이며, 누진공제는 4억 6천만 원에 해당합니다. 이와 같은 세율과 누진공제를 기준으로 참고하시면 됩니다. 세금 납부 시에 이러한 세율과 누진공제를 고려하여 계산해 보세요.

5. 신고방법

상속세 신고 방법은 세무서에 직접 방문하여 신고하실 수도 있지만, 전자 신고를 원하신다면 홈택스를 활용하시면 편리하게 이용하실 수 있습니다. 홈택스에서는 세금신고 메뉴에서 순서대로 상속세를 선택하시고, 절차에 따라 간편하게 신고를 완료하실 수 있습니다.

오늘은 현금 상속세율, 상속세 세율 등에 대해 자세히 알아보았습니다. 이 정보가 관심 있는 분들에게 유익하고 도움이 되기를 바랍니다. 감사합니다.

'경제 > 정책 및 이슈' 카테고리의 다른 글

| 주민세 요건 및 납부방법 (0) | 2023.09.02 |

|---|---|

| 2024년 최저임금 (0) | 2023.09.01 |

| 주민등록 사실 조사_방문 조사, 자진 신고 (0) | 2023.08.26 |

| 쇼핀_One-stop 심플 대출 (0) | 2023.08.26 |

| 희망안정금융_낮은 이자율 대출 (0) | 2023.08.26 |

댓글